Re: [標的] 2481 強茂 多

先前最早在118元附近分享強茂,當時先看突破前高125元,後續目標看150元。

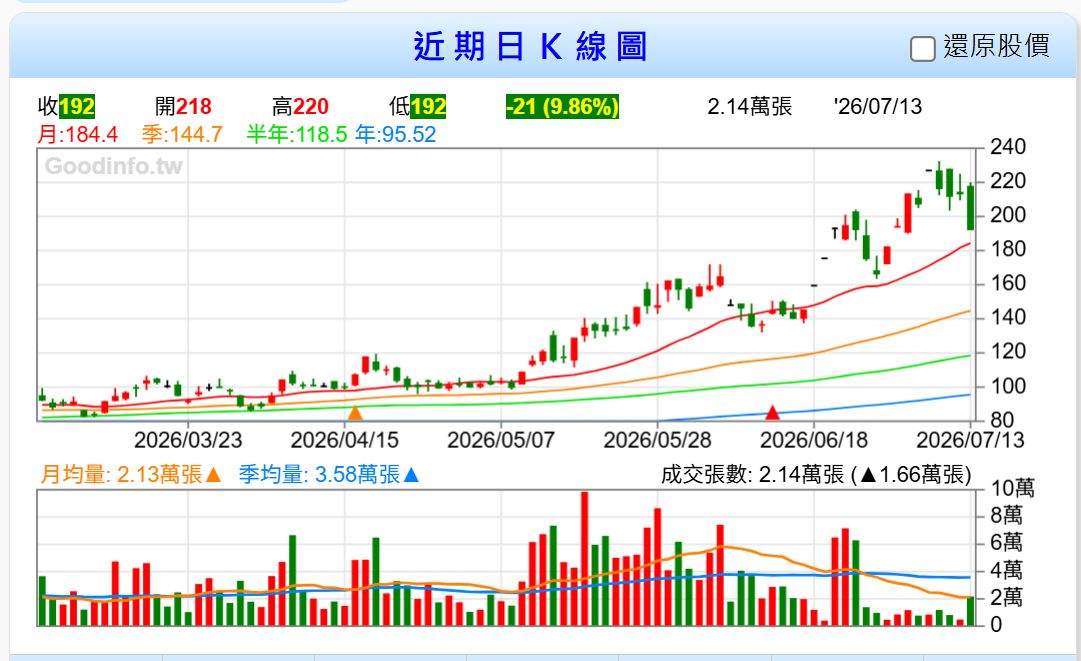

目前不只150元達標,7/7最高來到232.5元;即使近回落至192元,從原始分享價計算,漲幅仍超過六成。

這次簡單更新基本面。

強茂2026年6月營收13.89億元:

月增9.4%年增27.4%創132個月新高

上半年累計營收73.77億元,年增14%。

代表車用、AI Server及功率半導體需求仍持續成長,公司產品也持續往高功率MOSFET及高階封裝發展,基本方向沒有改變。

技術面方面,股價從232.5元高點快速拉回,短線籌碼開始鬆動,目前月線約在184~185元附近,會是中期重要觀察位置。

我的操作看法:

有成本優勢者可以續抱,但建議設定停利,不要讓大幅獲利全部坐回去。

尚未持有者不建議看到大跌就急著接刀,等待量縮止穩,或重新站回關鍵均線後再評估。

總結:

強茂中長線基本方向仍偏多,但目前股價已反映不少成長預期。

後續重點不是營收能不能繼續創高,而是第二季財報能否證明,營收成長可以真正轉換成EPS及營業利益成長。

持股證明:

以上僅為個人投資心得,不構成買賣建議。

說明:

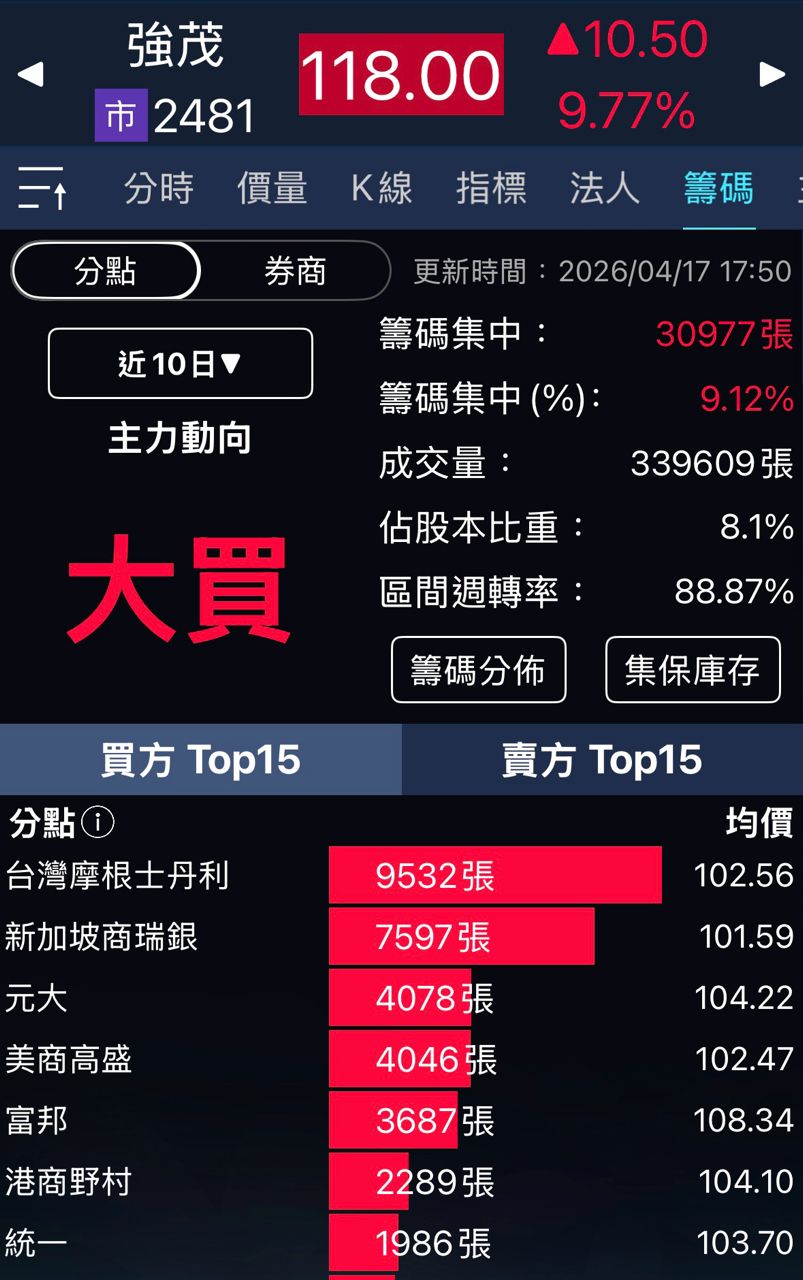

先前在板上發文看好強茂的中長線轉型。今天(2026/05/26)強茂順利帶量鎖漲停 147.0 0 元,股價從 85.60 元的底部發動至今,多頭排列極為標準。

重點:

為什麼強茂的本益比正在被市場重估?

過去大家把強茂當成傳統二極體廠,但這波行情本質上是「車用 + AI Server」雙引擎帶動的結構性改變:

AI Server 功率元件爆發:

隨著 AI 伺服器(AI Server)算力大幅提升,功耗與散熱需求極致化。強茂的高壓/高功率 MOSFET、IGBT 以及超快恢復二極體(FRED),已成功切入 AI Server 電源管理供應鏈。這不再只是傳統 PC 的小零件,而是 AI 算力基礎設施中不可或缺的電力關鍵。技術面與籌碼面驗證:

今日爆出 51,997 張 攻擊大量,一舉突破前幾天的震盪平台。MA5 (136.00)、MA20 (1 16.50)、MA60 (103.90) 呈多頭完美發散。5/19-5/25 那波洗盤回測未破均線支撐,今日長紅突破,顯示主力控盤與法人籌碼結構相當紮實。

結語與操作思維

抱牢波段:有成本優勢者,建議沿著 5 日線移動停利,長線利多才剛開始發酵。

勿盲目追高:目前短期乖離較大,未進場者切忌在亮燈隔天盲目追價,靜待量縮拉回均線支撐再行布局。

強茂的傳統標籤正在被撕下,逐步轉型為高階車用與 AI Server 概念股,這也是股價能創下波段新高的關鍵。祝各位操作順利!

短線還是先看150站穩,

逐步在用AI概念股的本益本來看這支股票

這幾天在韓國出差,真累

(免責聲明:本貼文僅為個人投資心得分享,不具任何買賣邀約,投資請獨立判斷並自負盈虧。)

※ 引述《a0933954587 (阿哲)》之銘言:

: 分類:多

: 分析/正文:

: 股價來到 118,接下來要面對的,是 2021 年前高約 125 元 這個關鍵區。

: 一、基本面

: 強茂不再只是景氣循環的二極體廠,而是朝車用+AI 功率元件前進。車用、AI 產品比重

: 提升,毛利率站穩 30% 以上。

: 法人對 2026 年 EPS 約 3.5~5 元 已有共識

: 基本面已從「復甦」轉為「成長型重整」。

: 二、技術面

: 125 元不是單一技術線,而是市場記憶點。

: 突破並站穩 125,代表回到、甚至超越 2021 年的評價區若 125 轉為支撐,短期有機會

: 先穩定在 125~130。

: 區間站穩後,市場自然會逐步討論 150 整數關卡

: 目前型態偏向 整理後轉強,而非末段噴出。

: 三、籌碼面

: 這一段不像散戶自行推升。

: 主力買盤具連續性

: 現價已明顯站在多數法人成本之上

: 回檔時仍有承接,是結構健康的訊號。

: 四、消息面

: 利多並非突然出現,而是逐步被市場確認:

: 車用轉單延續

: AI 伺服器功率需求持續放大

: 產品反映成本調漲

: 營收與毛利數字開始對得上敘事

: 總結

: 我看強茂,重點不是 118 這個價格,

: 而是市場是否願意讓它 站上並消化 125 之後的區間。若能在前高之上穩定,股價成長就

: 不只是反彈,而是進入 新評價階段。

: 進退場機制:

: 附上證明,短中期先看150

--