📈 股票

🌡️ 微溫

[標的] 4737 華廣

▲ 10 推

▼ 2 噓

→ 5 回應

🔔 追這個瓜,別錯過後續

挑下面的關鍵字追蹤——只要 爆了、有後續 或 延燒,第一時間通知你

標的:4737 華廣

分類:多

分析/正文:

全球CGM產值大約已是BGM兩倍,台灣也開始要有廠商加入這個大市場

糖尿病的人口基數佔比約落在10-12%,並有逐年增加的趨勢

而現在歐美主流的糖尿病控制偏向於做好前期血糖與飲食管理

來避免後期如洗腎截肢失明等昂貴併發症

雖然華廣一代產品在技術上與亞培德康有明顯落差導致在台灣市場也賣不好

但在二代產品數據上是可以追到龍頭的,台灣TFDA也已順利取證

接下來關注的重點在歐洲的CE取證,若順利有機會在今年第三季取證

故下面分析的假設就是第三季能順利CE取證

1.取證後銷售在保險給付市場須先申請成為給付清單內的醫材

時間推算約需3-9個月,營收開始貢獻抓在2Q27

2.相關毛利率與售價參考兩大龍頭廠與德康大馬廠的數字

後進者要能順利取得市佔勢必要靠更高規格的技術或更低的價格

售價龍頭廠健保出貨價推估約為30-40美,華廣假設為20美,應有足夠的價格破壞力毛利率則透過AI去分析CGM BOM表,規模經濟產生後以台灣零組件實力有機會能壓在4-5美區間產能與學習曲線爬坡後應可達成董事長先前受訪的80%

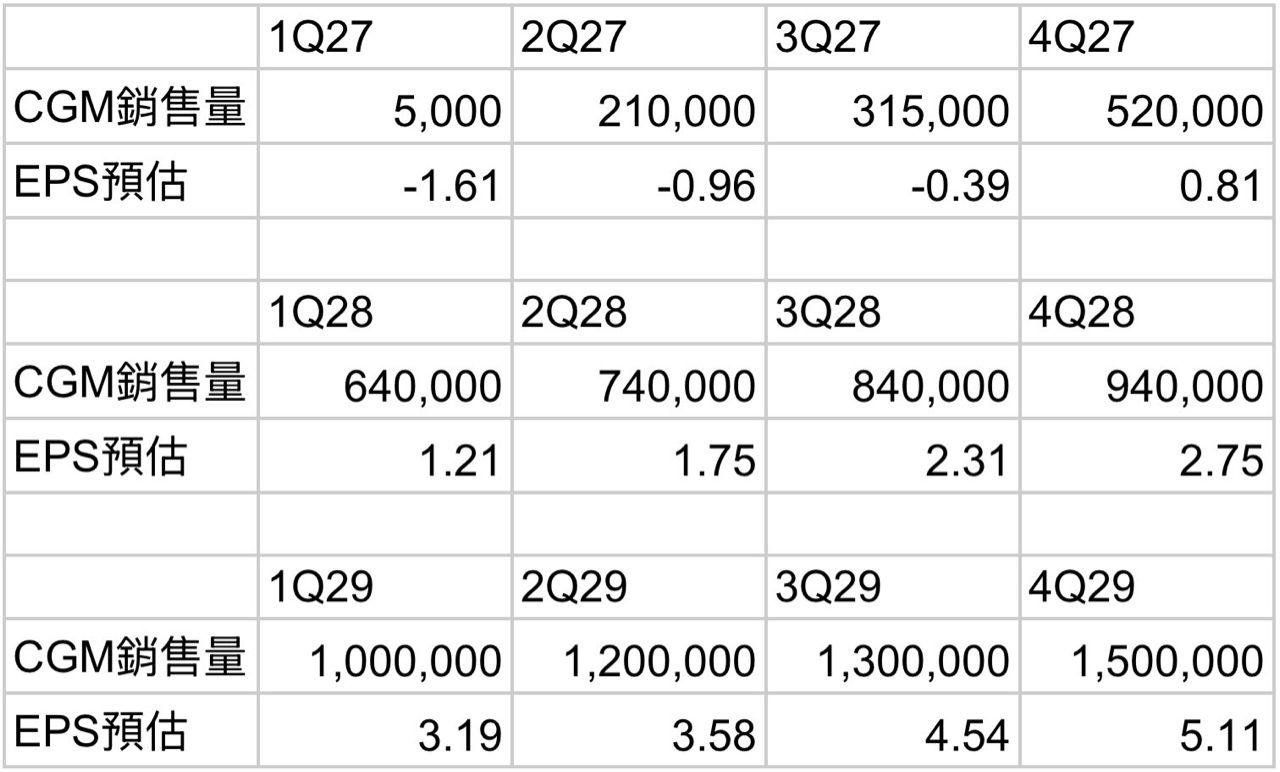

3.EPS預估分拆為CGM與既有BGM,因後續重點會放在CGM,

BGM就以當下的營運規模作假設

4.逐季EPS預估(簡表):

5.若要達到年銷售500萬支大約是全球1%的市佔率,而由於未送FDA不能於美國市場銷售而美國市場約佔全球市場的40-45%,故在非美市場約要達到1.6-1.8%市佔

以具備價格破壞力的產品來說應該不會太難?

如果銷售順利每季預估的EPS就能提早實現,到時依實際營收調整。

進退場機制:

目標成本60以下進場

停損40

停利以2029年EPS估值20倍計算目標約320元

--